本日は貯蓄型の生命保険を上手く活用するポイントを解説致します。

自分の身に何かあった場合の備えというイメージが強いですが、その他にも色々な活用方法がありますのでご紹介していきます。

以下の方にお勧めの記事です。

・生命保険に加入されていない方

・保険の見直しを検討している方

・なかなか貯金が出来ない方

目次

生命保険の種類

生命保険は主に3種類ありますが、貯蓄性のある保険は②終身保険、③養老保険の2つです。それぞれの特徴をご説明していきます。

定期保険

契約時に設定した期間の死亡・高度障害の事由が発生した場合に保険金が支払われる保険です。

大きな特徴として、支払った保険料は契約終了時に戻ってこない、いわゆる「掛け捨ての保険」となります。

一番のメリットは貯蓄型の保険と比べて保険料が割安であることです。

終身保険

大きな特徴として解約返戻金が受け取れる保険であることです。

また、保険期間が一生涯続く保険でもあるので、解約さえしなければ解約返戻金が年々積みあがっていく特徴があります。

そして、私が特にお勧めしたいのは「低解約返戻型終身保険」です。

この保険は一般的な終身保険よりも保険料が割安な代わりに、保険料払込期間など一定期間内に解約した場合の解約返戻金が一般的な終身保険よりも少ない保険となります。

低解約返戻型終身保険についてはこの記事のメインの話になるので後程、事例を使って詳しく解説していきます!(⇒事例解説箇所へ進む)

養老保険

この保険も貯蓄性の保険となります。特徴としては、死亡・高度障害時の保険金と満期を迎え返ってくる解約返戻金の額が同じである点です。

何年後にいくら戻ってくるかが明確なので、資金の計画が立てやすい点がメリットです。

低解約返戻終身保険について

先ほど貯蓄型の終身保険は「低解約返戻型」がお勧めと説明しましたが、その理由を解説します。

貯蓄性を備える

私は貯金が出来ないタイプの人間です・・・笑

お金があるとどうしても使ってしまうし、銀行預金に置いても大した金利が付かないので、なるべく銀行にお金は置きたくないです。従って、銀行預金に置いているのは最低限のお金のみです。

もし急な出費があった場合、貯蓄型の終身保険は「契約者貸付制度」という素晴らしい制度があるのでそれを活用すれば問題ないです(契約者貸付制度の詳しい記事は以下を参照ください)

また、だったら投資信託とかリスクが少ない運用商品で資産運用すれば?と思われるかもしれませんが、もちろん資産運用もやっています!

ただし、リスク分散の観点から全て投資信託かというとバランスが悪いですし、また自分の身に何かあった場合の備えも必要なので、貯蓄型の終身保険を選んでおります。

他の終身保険と比べると割安

先ほどもご説明した通り、解約返戻金が低率な期間を設けることで、保険料が他の終身保険と割安なことも私にとってはメリットです。

つまり、貯蓄という性質上あえて解約できない環境に設定(解約すると返戻金が殆ど戻ってこない)出来るうえに、保険料も割安という二重のメリットが享受できます。

しつこいようですが、急な出費があった場合解は、約せずに契約者貸付制度を利用すれば良いのです。

ライフイベントに合わせた保険プランを設計できる

低解約返戻型終身保険は、通常、保険料払込期間中の解約返戻金は支払った保険料総額の70~80%なので損をしてしまいますが、払込期間終了後は、支払った保険料総額よりも解約返戻金は多くなります。

したがって保険料払込期間終了するタイミングを、出産や子供の進学等のライフイベントに合わせることで、ライフプランに沿った保険を設計できることが出来るのです。

節税メリットを享受できる

これは低解約型に限った話ではないですが、保険に加入することで所得税の節税メリットがあります。

この詳しい内容については以下記事で解説してますので参考にどうぞ!

私が実際入っている低解約返戻型終身保険

実際に加入している保険でご説明するとよりイメージが湧くと思うので2つご紹介します。

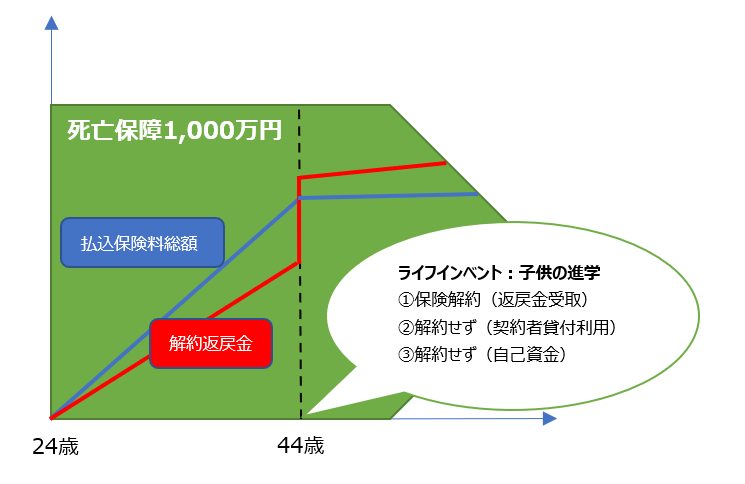

FWD富士生命保険:低解約返戻金型終身保険

私が初めて加入したFWD富士生命保険の保険内容をグラフで表しています。

死亡保障金額:1,000万円

保険料(月額)2.2万円

保険料払込期間20年 ※この期間中に解約した場合、総支払保険料の70%の解約返戻金となります。

ポイントとして、私が44歳になったときに保険料払込期間が終了し解約返戻金が払込保険料を逆転するよう設定致しています。

これは私が結婚して子供が進学する時期がだいたい20年後かなと思い設計しました。

グラフに記載した通り、例えば44歳になったときに保険を解約して返戻金を受け取ることも可能ですが、その後も解約返戻率は増加していくので、学費は契約者貸付を利用したり、自己資金で賄ったりして、契約を継続する選択肢も取れます。

このように、自分のライフイベントを想定して、保険料払込期間や月額保険料を調整して自分なりの終身保険を設計することが出来ます。

低解約返戻型終身保険のデメリット

当然ながらデメリットもありますので説明します。

中途解約すると大きな損をする可能性がある

先ほどもご説明の通り、保険料払込期間などの一定期間内で保険を解約する場合、払込保険料総額の70%程度しか解約返戻金は戻ってこないので大きく損をする可能性があります。

従って、中途解約をする可能性がある場合は、低解約返戻型は加入しない方が良いでしょう。

保険料が割高

定期保険(いわゆる掛け捨て保険)と比べると保険料が割高です。

例えば、先ほどの例でいう死亡保障1,000万円の死亡保障を得ようとすると、低解約返戻型終身保険は2万円/月の保険料が必要ですが、定期保険だと2千円/月程度です。

まとめ

貯蓄型保険と掛け捨て保険のハイブリットがお勧め

いかがでしょうか?

貯蓄型保険について参考になりましたでしょうか?

貯蓄型保険は貯蓄という機能性も持ちつつ、保険本来の「有事への備え」という性質も兼ね備えているので、非常に優れた金融商品だと思います。

但しデメリットで触れたように、それなりの保証(=有事への備え)を得ようとすると、かなり高額な保険料を払う必要があります。

解約返戻金で帰ってくるといっても、一定期間は解約すると損をしてしまうので、保険に加入しすぎて家計を圧迫してしまわないよう注意しましょう。

あくまでも貯蓄型保険はご自身のライフプランに合わせた貯金手段として考えて頂き、保証部分で足らない分は、掛け捨て保険がカバーするのが、最も効率の良い方法だと思います。