本日のテーマはクラウドファンディングの実績公開について書きたいと思います。

なんでも実績公開してしまうミチです笑

実績を見れば投資のイメージが湧くと思いますので是非参考にしてください💘

クラウドファンディングの基本事項は以下でも解説していますので、まだ読んでいない方は是非!

クラウドファンディングの基本事項~事業者毎の特徴を紹介します~

目次

クラウドファンディング実績公開

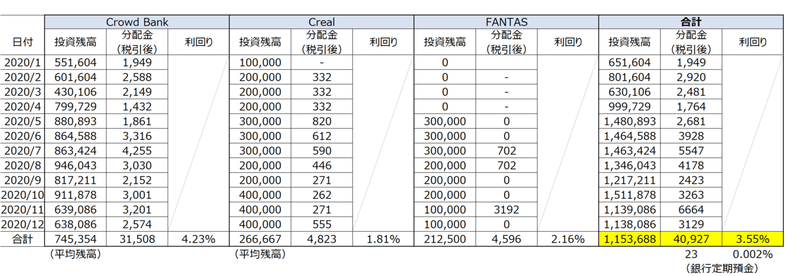

去年12月までの実績を公開します。

私は3つの運営会社(Crowd Bank・Creal・FANTS)で運用していますが、1年間の運用収益は約4万円となっています。

ほとんど投資先が期間1年~1年半なので、この低金利のご時世でここまでの利率をとれるのは魅力では無いかと思います。

銀行の定期預金と比べると利率の良さは一目瞭然ですね。

一度運用してしまえば特段何もすることなく配当金を持つだけなので、余剰資金の運用先としてお勧めです。

安全性について

クラウドファンディングというと気になるのは安全性だと思います。

特に私がやっているような融資型クラウドファンディング(ソーシャルレンディング)の場合、自分の資金を事業者又はプロジェクトに融資するという形なので本当に資金が戻ってくるのか心配の方も多いのでしょうか。

この点、安全性は高いものと考えます(投資判断もちろんご自身の判断です)

その理由は主に2点です。

投資家に対して情報開示を積極的にするようになった

2019年3月に金融庁はクラウドファンディング事業者に対して情報開示を積極的に行うよう指導をしています(ソーシャルレンディングへの投資にあたってご注意ください)

従来は貸金業法に則った運用を行っていたため融資先の情報については積極的に開示してきませんでした。

然しながら、様々なクラウドファンディング事業者が出てきて行政処分を受ける業者も出てきたことから、金融庁から指導が入ったものと思われます。

その後はクラウドファンディング事業者は、融資先の開示や融資に至っての判断根拠や担保・保証等の情報を開示するようになり、投資家の判断材料も豊富になりました。

業者によってはまだ情報開示が十分でないところもあるようです。

私がやっている3社は情報開示も積極的にやっており、透明性について問題ないと考えます。

融資先に対して担保や保証を設定している

例えば融資する先が不動産取得資金だった場合、その不動産に対して事業者は担保を設定しています。

担保とはもし融資先が返済できない等の事象が発生した場合、事業者は担保を設定している不動産を処分して、融資先の返済に充てることができるというものです。

また、融資先の代表者や親会社に対して保証も設定しているので、何かあった場合に備えた対応を行っています。

これも情報開示のひとつとして、どのような担保・保証を設定しているか、担保評価はどれくらいか、保証人の返済能力はどれくらいか等も開示している場合もあるので良く確認しましょう。

優先出資方式を採用している事業者がある

優先出資方式を採用してる事業者では、投資家が優先出資者、事業者が劣後出資者となります。

元本割れが発生した事態になった際、回収できた資金については投資家が優先して返済を受けることが出来るので元本割れのリスクを軽減できます。

私がやっている Creal はその方式を採用しています。

出資方により元本保証をすることは禁止されているので元本割れのリスクはありますが、軽減リスクはとれるということです。

まとめ

クラウドファンディングについてイメージは湧きましたのでしょうか。

銀行預金と比べるともちろんリスクは高いですが、近年は情報開示の透明性も高まっているので、投資家も正しい情報のもと判断しやすくなっている部分はあると思います。

次回はクラウドファンディング事業者のリスクについて深堀してみたいと思います。